5년동안 셰일오일정 1453공, 셰일가스정 487공 굴착 계획

■아르헨티나를 바라보며

비전통가스가 차세대 에너지 공급원으로 각광받기 시작한 지 상당한 시간이 지났다. 북미 지역에서는 이미 비전통가스 개발로 인한 에너지 업계의 지형 변화가 현실화되고 있는데, 예를 들어 미국의 경우, 수년 전만 하더라도 천연가스 수입량의 급증과 이에 따른 LNG 수입이 본격화될 것으로 예상되었으나, 비전통가스의 생산 확대로 자급생산이 증가, 지금은 오히려 LNG 수출을 추진 중임은 주지의 사실이다.

한편, 이러한 미국의 자급생산 확대로 인해 가장 큰 영향을 받고 있는 것은 인접국 캐나다인데, 이는 전통적으로 캐나다의 천연가스 판매처 중 대미 수출이 절반 정도의 비중을 차지하기 때문이다. 현재 캐나다의 대미 수출은 이미 감소세를 보이고 있으며, 이러한 추세는 앞으로도 지속될 수밖에 없다. 캐나다가 현재 미국에 뒤질세라 LNG 수출을 추진하고 있는 배경에는 미국시장 축소로 인한 신규시장 개척 필요성이 대두되고 있기 때문임은 두말할 필요가 없다.

북미 지역의 최근 변화에서 알 수 있듯이, 각국의 천연가스 자급생산 확대와 수입량 감소는 때로는 지역 시장의 판도를 뒤바꾸는 요인으로 작용하며, 이러한 변화는 LNG시장에도 영향을 끼친다. 사실상 섬나라인 우리나라 입장에서 볼 때 비전통가스에 의한 국제 LNG 시장의 영향은 주목할 필요가 있는 핵심 사안 중 하나라고 할 수 있다.

본고에서는 이와 같은 인식에 근거하여, 북미시장에 인접한 중남미 지역 중 특히 비전통가스 개발에서 앞서고 있는 아르헨티나의 최근 개발동향과 향후 전망을 살펴보고, 국제 가스시장에 미칠 영향을 분석하도록 하겠다.

■본론

(1)과감한 가격규제 완화로 개발 활성화

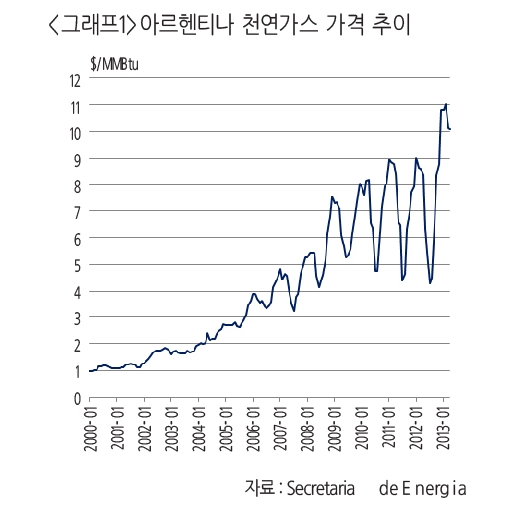

아르헨티나는 오일쇼크 이래 전통적으로 석유에서 천연가스로 연료전환을 추진해 왔다. <그래프1>

그러나 2001년 국내생산 창립 40주년천연가스 정두가격 상한선을 $2/MMBtu로 고정하는 규제를 도입하고, 2002년에는 천연가스 수출로 획득한 외화 반출을 금지하는 규제를 실시하면서 아르헨티나의 자원개발 사업은 쇠퇴를 시작하였고, 국내생산 감소에 따라 수입량이 증가하기 시작하였다.

천연가스 국제거래 가격 상승에 따라, 당초의 정책 의도와는 달리 아르헨티나 천연가스 가격은 상승을 거듭하였고, 볼리비아 가스수입이 차질을 빚으면서 2008년에는 LNG 수입을 개시하기에 이르렀다. 수입 LNG가 유가연동 방식임에 따라서 아르헨티나의 천연가스 가격은 더욱 크게 변동하기 시작했다.

이에 정부는 2008년 들어 시한부 조치로 Gas Plus Program이라는 신정책을 실시하게 된다. 동 정책에 따라 신규발견 가스전 및 비전통가스의 정두가격 상한선이 기존의 2.5배인 $5/MMBtu로 인상되면서 비로소 개발업자에게 있어 현실성 있는 가격이 적용되게 되었다. 이러한 조치는 2010, 2011년 Neuquen 분지 Loma La Lata, Loma La Lata Norte 셰일가스전 발견이라는 성과로 이어졌다.

일정한 성과를 본 아르헨티나 정부는 2012년 동 정책의 시한연장 및 확대실시를 결정했다. 이에 따라 정두가격은 다시 $7.5/MMBtu로 인상되었고, 수출획득 외화반출 금지도 조건부 해제되었다. 이와 같은 Gas Plus 확대조치는 매우 의미있는 진전이라고 할 수 있는데, 비전통가스 개발의 선두주자인 미국, 캐나다의 가스가격이 $2~3/MMBtu에서 추이하고 있다는 점을 상기하면, $7.5/MMBtu라는 가격은 개발자 입장에서는 충분히 매력적인 가격이기 때문이다.

(2) 국영 YPF의 야심찬 계획

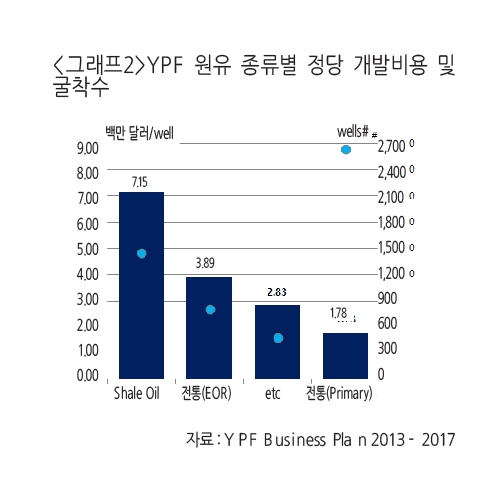

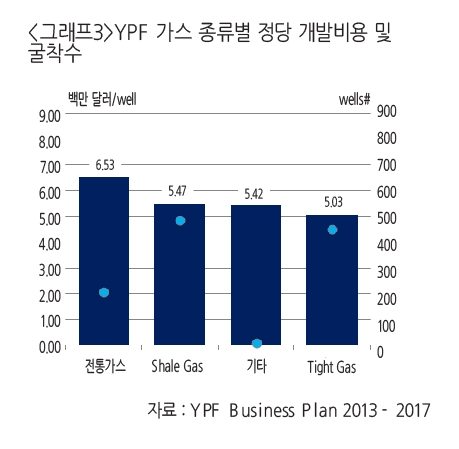

아르헨티나 국영기업 YPF는 현재 자국 비전통가스 개발을 위해 매우 야심찬 계획을 세우고 있다. 동사는 2017년까지 원유 개발에 196억 달러, 천연가스 개발에 65억 달러를 투자할 계획인데, 원유 투자 중 절반 이상을 셰일오일이 차지하며, 천연가스에서는 전체의 약 80% 가량이 셰일·치밀가스 개발이 차지할 전망이다. 동사는 이러한 투자를 통해 5년 동안 셰일오일정 1,453공, 셰일가스정 487공, 치밀가스정 452공을 굴착할 계획이다. <그래프2>, <그래프3>

상기 투자계획 및 굴착계획이 담긴 YPF 5개년 사업계획을 토대로 필자가 종류별 원유 및 천연가스 개발비용을 추정한 것이 아래 차트이다. 여기서 주목할 점은 원유의 경우 셰일오일의 정당 비용은 715만 달러/공으로, 전통오일에 비해 아직 크게 높은 것으로 나타났으나, 천연가스는 이와 대조적으로 전통가스가 오히려 개발비용이 높고(653만 달러/공), 셰일가스와 치밀가스는 각각 547만 달러/공, 503만 달러/공의 개발비용을 보이고 있다는 점이다. 물론 이는 사업계획상의 숫자일 뿐이지만, 최소한 YPF의 전망으로는 셰일 및 치밀가스 개발비용이 전통가스보다 낮게 평가되고 있다는 점은 향후 개발확대의 가능성이 기대되는 부분이다.

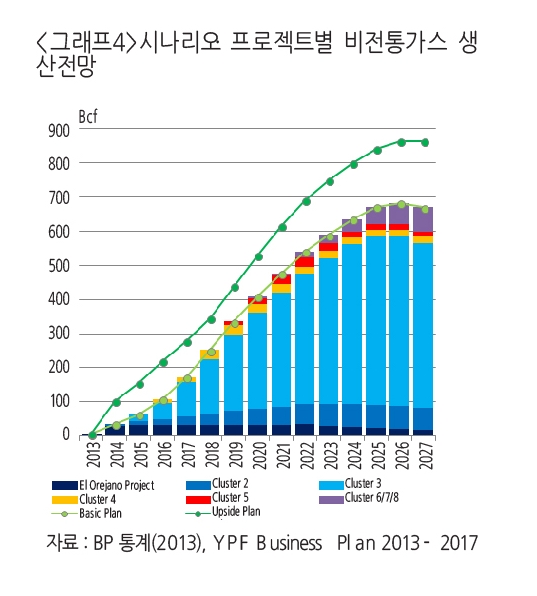

YPF는 금년 중 6Bcf의 비전통가스 생산을 기대하고 있으며, 각종 프로젝트 진척을 통해 2027년에는 671Bcf(기본계획)~864Bcf(상향계획)의 생산량을 전망하고 있다. 이러한 계획이 어디까지 실현될지는 시간을 두고 지켜볼 필요가 있겠으나, 금년 7월 메이저사 Chevron이 YPF의 Vaca Muerta 셰일 개발사업에 50% farm-in 계약을 체결하였고, 미국 Dow Chemical 또한 YPF의 El Orejano 프로젝트에 참여하기로 MOU를 체결하는 등 아르헨티나 비전통에 대한 해외기업의 관심은 매우 높은 편이어서, 동 사업에 필수적인 선진기술 및 자금도입 문제는 무난히 해결될 것으로 여겨진다.

■아르헨티나 비전통가스 개발의 의의

상기한 바와 같이, 2008년부터 개시된 LNG 수입은 아르헨티나의 가스가격 급상승과 변동폭 확대의 주요 원인이 되어 왔는데, 이는 아르헨티나의 LNG 수입이 주로 계절수요 공급목적임에 따라 장기계약이 아닌 단기거래 물량으로 이루어지고 있기 때문이다. 따라서 아르헨티나 정부로서는 자국 비전통가스 개발이 본격화될 경우, LNG 수입량 축소를 최우선 목표로 삼을 것은 자명한 일이다.<그림1>, <그래프4>

BP통계(2013)에 의하면 2012년 아르헨티나는 전체 수요량 47.3Bcm의 약 11%에 해당하는 5.2Bcm의 LNG(약 380만톤≒185Bcf)를 수입하였다.

현재 LNG 기화설비 용량은 380만톤/년×2=760만톤/년인데, 작년 말 아르헨티나 정부는 신규 LNG 기화설비 프로젝트를 중단 결정하고, 셰일가스 개발에 주력할 것을 결정한 바 있어, 당분간 아르헨티나 LNG 수입능력은 760만톤/년(약 390Bcf)에 머무를 것으로 여겨진다. 따라서 YPF의 생산전망을 고려하면, 전통가스의 생산량이 현재 수준에서 크게 하락하지 않는 한 185Bcf~390Bcf의 생산량을 달성하는 2016~2019년(상향계획) 또는 2018~2020년(기본계획) 전후로 LNG 수입국에서 벗어날 수도 있다.

물론 이는 YPF의 생산전망을 수용할 경우의 추정이고, 비전통 생산확대 및 볼리비아 가스수입이 차질을 빚을 가능성도 고려하면 약 4~5년 정도 늦어질 수도 있겠다. 그러나 중장기적으로 아르헨티나 천연가스 자급률 향상은 충분히 실현 가능한 목표로 여겨지며, 그에 따른 LNG 수입량 감소는 시장완화 요인으로 작용할 여지가 있을 것으로 분석된다.

변화가 예상되는 2016~2020년에는 계약 유연성을 지닌 미국 LNG 수출의 영향으로 유연한 물량(Flexible LNG)거래 확대와 단기거래 비중확대가 전망된다는 점 또한 단기거래 위주 수입국인 아르헨티나의 수입량 축소의 긍정적 영향이 보다 크게 작용할 것으로 여겨진다.