33개사 예상판매량 223억㎥, 전년대비 3% 증가 ‘희망적’

정산단가 완료 시 요금인하 기대…도매요금체계 개선은 필수

주택용 세대수 1742만호, 도시가스 보급률 81%, 수요이탈 배제 못해

희망적 요소 많아 판매량 신장 기대

올해 33개 도시가스사의 예상 판매량은 예측하기 어렵지만, 분명한 것은 지난해보다는 판매실적이 호전될 것으로 보인다.

이유는 최근 2~3년간 마이너스 성장(-6~-7%)을 지속하면서, 더 이상 빠져나갈 물량이 없는데다, 상반기 전으로 가스공사의 미수금(88원/㎥)이 완결되면 도시가스요금의 자생적인 경쟁력 회복이 기대되기 때문이다.

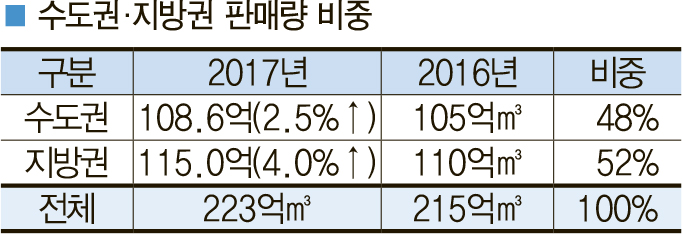

이런 점을 감안할 때 올해 33개 도시가스사의 예상 판매량은 223억㎥ 전후로 전년대비 3%의 신장세를 보일 전망이다. 그나마 2016년보다 2%P 상향된 증가세로, 판매량으로는 약 5~6억㎥ 정도 늘 것으로 보인다. <표1 참조>

하지만 올 예상판매수치인 223~225억㎥는 판매사업에 순풍이 분다는 전제 조건이 붙은 희망적 수치이다.

이는 지난해 공급사들의 판매실적이 분기마다 플러스(1.5%)와 마이너스(-2%)라는 등락을 보였기 때문에 올해도 국내 경기상황과 타 연료의 가격 동향 그리고 날씨 등 여러 상황을 고려해야 한다. 특히 동절기인 1~2월과 3월 중순까지 날씨가 어떤 변수로 작용하느냐에 따라 난방수요는 요동칠 것으로 보인다.

주택 난방수요 비중은 전체 총 판매량 중 36%로, 산업용 33%보다 높기 때문이며, 주택용 판매량은 수도권 공급사의 판매신장에 중요한 변수 중 하나다.

대량수요처인 산업용과 열병합용(집단에너지)은 경기 상황과 맞물려 유동적일 수 있다. 현 에너지시장 상황을 고려할 때 낙관적이진 못하다.

특히 도시가스 열병합용(집단에너지)은 사업장마다 비싼 요금 탓에 도시가스 사용을 꺼리고 있는데다, 수익구조 악화 때문에 저가열원을 찾는 데 혈안이다. 즉, 가스공사가 직공급하는 집단에너지사업장(100MW급 이상) 외에는 도시가스 사용량이 줄 것으로 예상된다.

그렇지만 공급사들의 판매신장에 순기능 요소도 있다. 3년 이상 요금에 적용된 한국가스공사의 미수금 문제가 올 상반기 전후로 완료된다는 점이다. 비록 33개 도시가스사의 판매실적 여부에 따라 다소 유동적이나, 미수금 완료는 곧 현행 도시가스요금(13%▾) 인하효과로 이어져 그만큼 가격경쟁을 회복할 수 있기 때문이다.

수도권 108억㎥, 겨울 난방수요 변수

경인 7개 도시가스사의 예상 판매량은 108억㎥를 상회할 것으로 전망된다.

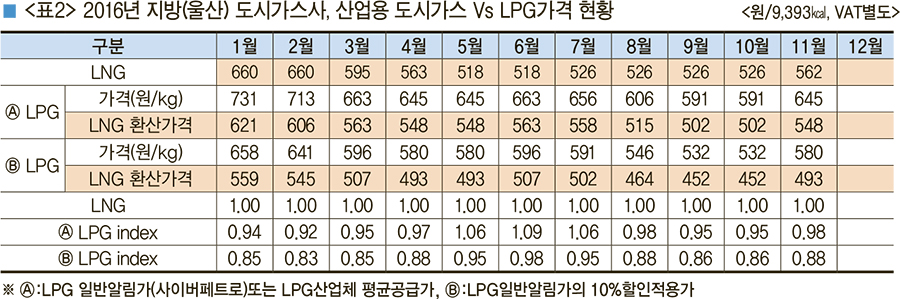

산업용 비중이 높은 삼천리와 인천도시가스, 대륜E&S가 얼마 만큼 대용량 수요처에서 판매량을 회복을 하느냐에 따라 이들 공급사의 판매실적도 크게 요동칠 것으로 보인다. 다행인 점은 지방권보다 수도권의 도시가스요금이 저렴해 경쟁연료인 LPG와의 가격지수(Index)가 비슷한 수준을 보이고 있다. 그러나 대용량 수요처에 공급되는 LPG가격은 탄력적으로 움직여 예단하기 어렵다. <표2 참조>

또 주택난방 세대수가 수도권에만 931만호 이상 대거 몰려 있는 만큼 1~2월간 난방소비량이 변수이며, 특히 과거처럼 한파가 몰아친다면 판매량은 108억㎥를 뛰어 넘어 110억㎥까지도 가능하다. 그러나 난방수요의 최대 적인 지역난방의 잠식이 빠르게 확산되고 있어 낙관만 하긴 이르다.

따라서 올해 수도권 공급사들의 판매신장은 전년보다 소폭 상향된 2.5~3%의 증가세를 보일 것으로 예상된다. 다만 분명한 점은 지난해보다는 수도권사의 판매량은 늘어날 것으로 확실시 된다. 이는 미정산분(88원/㎥) 완료에 따른 요금 인하 효과가 업무용과 산업용, 그리고 수송용 부문의 이탈을 어느 정도 막을 수 있을 것으로 기대되기 때문이다.

게다가 지난해 수요이탈 1순위였던 수송용(천연가스버스)부문이 정부의 지원정책과 유가보조금 제도 확립 등으로 당분간 탄력을 받을 것으로 예상된다. 비록 예산확보 문제가 남았지만 예년보다는 이탈현상은 없을 것으로 예상된다.

또 연료전지발전부문의 판매량도 꾸준히 늘고 있고, 가스냉방 판매실적 역시 더디지만 증가 추세이다. 다만 전기요금(3부제) 개편으로 분산형 전원인 자가열병합발전은 다시 암흑기를 맞을 것으로 우려된다.

아울러 신규수요로 매년 공동주택(APT) 세대수도 늘고 있어 주택용 판매량은 올해도 소폭 증가할 것이나, 매년 감소세를 보이는 가구당 가스소비량(사용량)을 막기 위한 업계의 다양한 가스기기 개발은 시급한 과제이다.

지방권 115억㎥, 산업용 회복여부 관건

올해 지방권 도시가스사들의 예상 판매량은 복병이 많아 예측하기 어려우나 2016년(예상치 110억㎥)보다는 최소 3~4% 이상 증가한 115억㎥를 상회할 것으로 전망된다. 대부분의 지방사들은 산업용이 높고 경기상황에 영향을 받다보니 예상치는 유동성이 크다.

특히 LPG나 B-C유 등 타 연료와의 가격경쟁 회복여부에 따라 대량수요처들의 이탈을 막고, 다시 도시가스로 리턴할 수 있느냐는 가스요금이 핵심 키(Key)다.

만약 올해도 도시가스가 LPG보다 가격측면에서 우위를 점하지 못하면 대용량 수요처의 장기 이탈은 불을 보듯 뻔하다.

따라서 가스공사의 미정산분(88원/㎥)이 언제 완료돼 요금인하로 이어 질지가 최대 관심사다. 그만큼 산업용에 미치는 영향이 크다.

지방권 도시가스사의 산업용 요금을 보면 회사별로 차이가 나지만 평균 585~614원/㎥이며, 이 요금에 88원/㎥이 빠진다면 490~520원/㎥대의 요금이 형성, 종전보다 15%의 인하 효과가 발생한다.

연간 5천만㎥를 사용하는 산업체의 경우 이 효과는 연간 44억원이라는 연료비 절감으로 이어진다. 따라서 올해 가스공사의 미정산단가 완료는 업계의 중요한 관심사항 중 하나이다.

하지만 문제는 이 기간 도시가스요금이 인하한 만큼 LPG도 내린다면 ‘탈 도시가스’를 외쳤던 산업체들이 다시 돌아오긴 어렵다. 게다가 더 우려되는 점은 지난해 SK가스와 같은 LPG수입사들은 산업용 LPG수요 확대 차원에서 이미 평균가 이하의 할인요금으로 산업체들과 장기계약을 맺고 있어, 도시가스사가 이들을 방어하기는 쉽지 않을 것으로 보인다.

따라서 올해 지방권 도시가스사들의 판매실적은 경쟁연료인 LPG와의 가격경쟁에서 얼마 만큼 회복하느냐에 따라 좌우될 것으로 보인다.

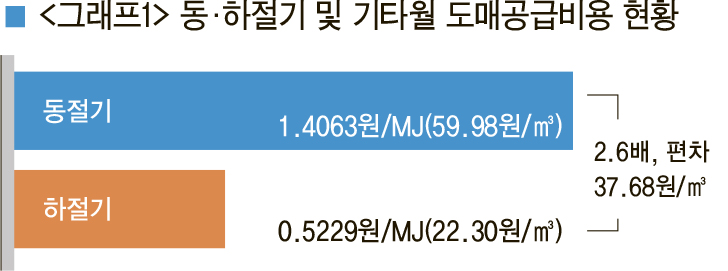

여기에다 동절기와 하절기 간에 37원/㎥이라는 요금편차를 둔 가스공사의 계절별 산업용 도매요금도 도시가스사의 판매신장을 막는 한 요인이다. 시급히 개선돼야 할 사항이다. <그래프1, 표5 참조>

게다가 동절기와 하절기·기타 월(月) 간에 37원/㎥의 요금 편차를 둔 가스공사의 도매요금 계절별요금은 대용량 수요처의 이탈을 부추기는 한 요인인 만큼 시급히 합리적으로 개선돼야 할 것이다.

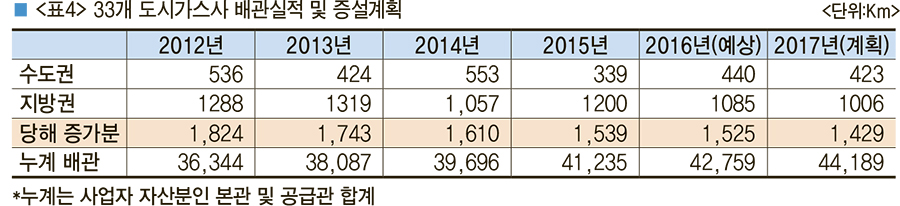

총 배관증설계획 1429km 예년보다 200km 줄어, 시공사 수주경쟁 우려

가격경쟁력 회복이 관건, 업계 불합리한 요금구조 등 해결과제 산적

산업용 포함 총 수요처 1800만개소

올해 도시가스 수요처(산업 및 업무용 포함)는 전년보다 1.3% 증가한 1800만개소를 소폭 넘어설 전망이다.

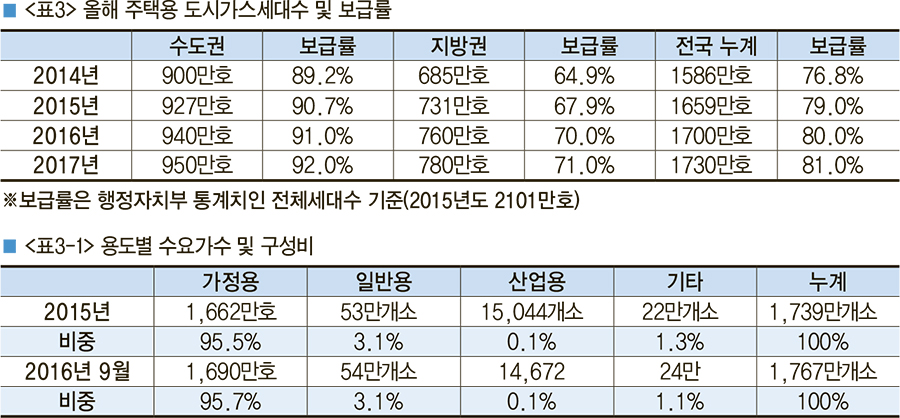

지난해 9월 말 기준으로 전국 도시가스 수요처는 1766만6000개소를 돌파했다. 4분기 가정용 세대 증가치를 감안할 경우 전년도 총 도시가스 수요처는 약 1780만개소는 못 미칠 것으로 예상된다. <표3-1 참조>

따라서 올해 도시가스 총 수요처는 미 공급지역에 대한 보급 확대가 활발하게 이뤄진다는 가정 아래 1803만개소로 예상된다. 다만 이 같은 수치는 33개 도시가스사가 제출한 5개년 계획치(1868만개소)보다 약 60만개소가 적다.

그 만큼 올해도 신규수요 창출이 어렵고, 최근 들어 ‘탈 도시가스’ 현상이 산업용 외 주택용에서도 두드러지게 나타나고 있다는 것이다. 이미 지난해 산업용 수요처만 400개 이상 줄었다. 또 주택용 세대수 역시 전국적으로 10만호 정도 지역난방으로 전환된다.

따라서 모든 수요처 중 90% 이상을 차지하는 주택용은 건설 경기와 밀접한 관계를 맺다보니 앞으로 대규모의 아파트단지 조성도 쉽지 않다. 게다가 대단위 아파트 조성 지역은 대부분 지역난방을 주 연료로 사용하니 이 또한 판매신장에 큰 도움이 못되고 있다. 따라서 올해는 어느해보다 활발한 마케팅을 통해 신규 수요창출과 기존 수요처 방어가 더욱 중요해지고 있다.

주택용 공급세대 1730만호, 보급률 81%

그렇다면 주택용(가정용) 세대수는 얼만큼 늘어날까. 또 보급률은 어떻게 될까?

우선 2015년 연말 전국 도시가스 세대수는 1658만9849호이며, 보급률(전국 세대수 2101만호)은 79%를 돌파했고, 지난해 9월을 기점으로 도시가스 공급세대수는 1690만호를 넘었다. 이런 점을 감안할 때 지난해 말 1700만호를 넘어설 것으로 예상된다.

따라서 2017년도 전국 도시가스 주택용 세대수는 2016년보다 약 1.7% 증가한 1730만호에 이를 것으로 전망된다. 또 전국 도시가스 보급률은 81%를 넘어설 것으로 보인다.<표3 참조>

수도권 도시가스 공급세대수는 950만호, 도시가스보급률은 92%, 지방권은 780만호에 보급률 71%를 무난히 돌파할 전망이다. 명실상부 도시가스가 가장 대표적인 주택용 에너지원이다.

다만 수도권과 지방권의 도시가스 보급세대수 편차는 여전히 160만호에 이를 것으로 예상된다.

공급사 배관건설 투자 ‘위축’ 시공업계 경쟁 가열

올해 33개 도시가스사의 배관망건설은 3년간 판매량 감소와 경영실적 악화로 인해 축소된다.

이들 공급사의 2017년도 배관증설계획에 따르면 수도권은 440km, 지방권은 1006km로, 올 한해 동안 전국에 총 1429km의 배관건설이 이뤄질 것으로 보인다. <표4 참조>

이는 2016년도(추정 1525km)에 대비 약 100km 이상 감소된 것으로, 공급사들의 배관건설 규모는 해를 거듭할수록 줄고 있다. 이는 전국 도시가스보급률만 봐도 알 수 있다.

이중 수도권에 423km, 지방권은 1006km의 배관망이 건설될 예정이며, 과거와 달리 올해부터는 지방권의 배관증설 물량이 눈에 띄게 감소하고 있다는 점이다. 이젠 지방도 깔만큼 깔았다는 것이다. 그 만큼 수도권을 물론이고 지방권마저도 경제성이 남은 지역이 없는 실정이다.

이렇다보니 도시가스사와 협력관계에 있는 가스시공(1종)업체의 공사 수주도 난항이 예상된다. 수주물량 확보를 위한 시공사간의 경쟁은 더욱 치열할 수밖에 없어 출혈경쟁마저 우려된다.

수도권 공급사의 배관증설계획을 살펴보면 서울 5개社가 서울시에 제출한 2017년도 배관건설 길이는 고작 29km에 그친다. 이를 통해 추가로 도시가스가 공급되는 세대수는 약 5만호이다.

그나마 경인 6개社가 경기도에 제출한 배관증설계획은 서울보다 10배 많은 290km(290,752m)이다. 이 같은 배관건설이 차질 없이 진행되면 경기지역 내 신규 공급세대수는 15만3761호에 이른다.

삼천리가 197km, 예스코 33km, 대륜E&S 17km, 서울도시가스 19km, 코원에너지서비스 23km, 인천도시가스 1km 등으로 각각 배관증설 규모를 계획 중이다.

지방권은 5개년 배관투자계획에 따라 총 1006km가 증설되며, 이중 해양도시가스가 가장 많은 119km, 뒤이어 대성에너지 104km, 중부도시가스 94km, 경동도시가스 88km, 경남에너지 82km, 부산도시가스 50km, 서라벌도시가스 44km 순이다.

나머지 공급사 역시 20~40km 내외의 배관증설을 추진한다.

지방사의 배관건설 물량은 5년보다 200km 이상 줄어든 것으로, 수도권에 이어 지방권 역시 공사 수주확보를 위한 시공사들의 경쟁은 가열될 것으로 보인다.

업계 당면 과제와 이슈 사항

도시가스업계의 최대 관심사는 3년째 이어오고 있는 마이너스 성장에서 벗어나는 것이다. 그만큼 판매신장이 절실한 상황이다.

따라서 가스소비촉진을 위한 공급사들의 다양한 마케팅 전략은 물론이고 가스기기사와의 공조체계를 구축한 기기개발도 이젠 필수과제 중 하나이다. 또 그 동안 업계가 별 걱정 없이 여겼던 주택용 수요처에 대한 소비량 감소도 꼼꼼히 챙겨야 할 시점이다. 지역난방에 잠식돼 취사용이라는 속 빈 강정만 공급할 처지인 만큼 대책마련이 시급한 상황이다.

하지만 무엇보다 시급한 과제는 도시가스가 LPG와 B-C유, 지역난방 등 타 연료와의 가격경쟁에서 우위를 점할 수 있도록 하기 위한 요금 문제 개선이다. 특히 가스공사의 불합리한 도매요금 체계는 시급히 개선돼야 한다.

최근 2~3년간 산업용, 수송용, 업무용 등 모든 수요처에서 발생한 ‘탈 도시가스’ 현상은 도시가스사의 판매량을 급감시켰고, 그 주범이 바로 불합리한 도매요금과 정부의 그릇된 LNG 정책 탓이라는 지적을 받고 있다.

따라서 올해 도시가스업계의 핵심 과제 중 으뜸은 현실에 맞지 않고, 에너지시장의 흐름에 역행하는 불합리한 도매요금체계를 재편하고, 개선하는 것이다.

특히 수 차례 지적되고, 문제점이 드러난 이원화된 대용량수요처(100MW) 요금과 공급체계, 산업용 계절별요금제 그리고 연료전지발전 전용요금제 신설 등은 시급히 개선돼야 할 사항이다. 또 전기요금개편에 따른 자가열병합발전 운영 악화, 가스냉방 지원 확대 등은 모두 도매요금 개편으로 풀어나가야 할 과제들이다. 이런 과제들이 해결되지 않고서는 올해도 도시가스업계의 판매사업은 살얼음판을 걸을 수밖에 없는 실정이다.

이 외에도 업계의 당면한 과제로는 단연 집단에너지와의 균형적인 역할분담이다.

무분별하게 비 고시지역까지 확대되는 지역난방을 방어하기 위한 업계의 전략은 필수이며, 정부 역시 장치산업을 기반으로 한 에너지사업자 간의 중복투자를 막아야 할 것이다.

아울러 도시가스업계 역시 공동주택에서 난방방식 전환 시 장기수선충담금을 활용하는 대상에 도시가스도 포함토록 관련법 개선은 필수다.

특히 4~5월 중으로 완료되는 가스공사의 도매요금 미정산분(88원/㎥) 문제는 업계가 꼼꼼히 챙겨봐야 할 사항이며, 올해부터 시범사업으로 추진하는 정부의 AMI사업 역시 ‘득과 실’을 따져봐야 할 것이다.

또 회사 간 편차이익을 유발하는 평균공급비용 문제도 풀어야 할 과제이며, 고객센터 지급수수료 현실화, 업무 표준화 등도 올 한해 뜨거운 감자로 다뤄질 것으로 보인다.