올해 원유·가스·정유공장플랜트 발주규모 1240억 달러

2018년 아시아에서만 420억 달러 프로젝트

국내 EPC업체, 기자재 제조사, 협력사에 기회

EPC업은 블루오션, 글로벌경영이 매우 중요

한국 EPC업체는 몰락하고 있는가?

여러 플랜트의 종류 중 한국 EPC업체가 가장 경쟁력을 갖고 있는 분야는 육상 유전개발에 속한 원유·가스생산플랜트와 원유를 정제하는 정유공장이다. 그 외 다른 플랜트에서는 기술력과 실적 부족 그리고 후발 주자들의 추격으로 경쟁력을 잃은지 오래다. LNG플랜트는 미국, 일본, 유럽의 7개사로 뭉쳐진 카르텔이 독점하고 있으며, 에틸렌을 포함한 석유화학플랜트는 라이센서와의 관계 여부로 입찰 참여가 결정된다. 그리고 파이프라인은 인도업체가, 가스발전소는 가스터빈 제조업체들이, 석탄발전소는 중국업체가 이미 메이저 플레이어로 자리 잡았다.

한국 EPC업체들은 국내에서 하청으로 쌓아 올린 정유공장의 건설 경험을 바탕으로 1997년 무렵 해외로 나갔다. 20년 전의 일이다. 초기에는 한국인 특유의 기질로 불굴의 신화를 써내려 갔다. 중동에서 흘린 땀의 결과는 2005년에 화공플랜트 시장 점유율을 11%로 올렸다. 그러다 2009년부터 2013년까지 연속 5년 동안 40%대를 유지하면서 수주 물량 면에서 한국이 글로벌 EPC업계의 선두자리에 섰다. 특히 2011년에는 한국업체의 중동지역 플랜트 시장 점유율은 역사상 가장 높은 48%를 기록했다. 이에 발맞춰 수많은 한국의 플랜트 제조업체와 협력업체들이 중동과 북아프리카로 따라 나섰다. 그러나, 결과는 참담했다. 대부분이 손해를 경험했으며, 많은 제조업체들이 파산했다. 그 화려한 옛 영광은 한낮 허무한 신기루에 불과한 것이었을까?

그 동안 전문가와 내부자들만이 알고 있었던 중동과 북아프리카(소위 MENA)에서의 저가수주로 인한 대규모 손실이 2013년에야 공식 발표되면서, 한국EPC업체는 자연스럽게 몰락의 길로 들어섰다. 2013년 사우디 아람코의 자잔 정유공장 프로젝트 입찰에서 스페인의 테크니카스 리유니다스(TR)와 영국의 페트로팩(Petrofac) 그리고 일본의 JGC가 한국업체의 경쟁을 물리치고 수주에 성공했다. 한국업체 몰락의 신호탄이었다. 그러나 더욱 우려되는 것은 그 동안 한국업체가 중동에서 수주한 대부분의 프로젝트가 실제로는 적자라는 것이었다. 모든 유능한 인적 자원은 손실을 조금이라도 줄이기 위해 현장에 투입되었다. 수주보다 현장이 우선이었다.

2014년은 중동 GCC 6개국에서 화공플랜트의 발주 규모가 410억 달러가 넘어가는 최대 호황기였다. 한국업체의 텃밭이었던 사우디에서 100억 달러의 화공플랜트 프로젝트가 발주됐지만 한국업체는 한 건도 수주하지 못했다. 한국업체들은 쿠웨이트의 CFP프로젝트에서만 컨소시엄 멤버로 체면을 차렸을 뿐 전체적으로 매우 저조한 실적을 보였다. 2014년에 한국 EPC업체의 중동 시장 점유율은 한창때의 절반인 23%로 크게 떨어졌다. 그리고 2015년이 되면 한국 EPC업체가 몰락의 늪에 빠졌다는 사실은 더욱 명약관화해졌다.

2015년부터 2017년까지의 시장 현황

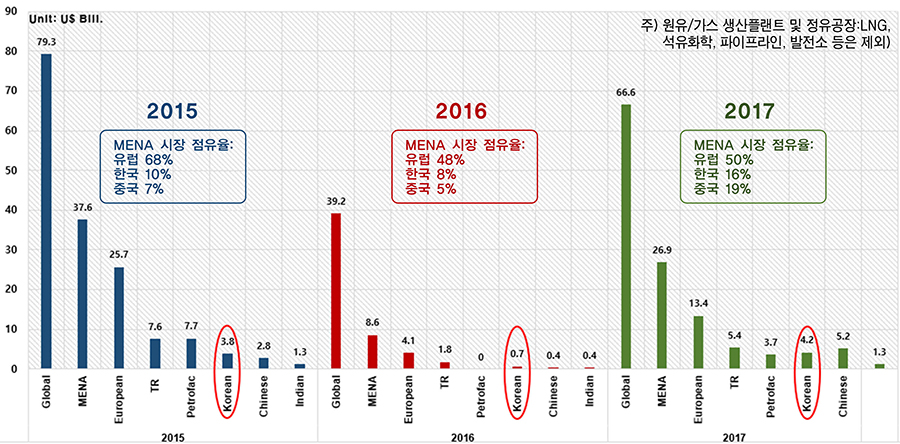

2015년, 한국EPC업체들이 수주 부진의 이유를 저유가라고 핑계 대고 있을 때, 세계적으로 790억 달러 규모에 달하는 원유·가스생산플랜트와 정유공장 프로젝트가 계약됐다. 이중 중동과 북아프리카가 차지하는 비중은 376억 달러로 47%를 차지했다. 저유가 시대였지만, 중동은 전성기 때의 발주 규모와 같은 수준이었으며 아직은 호황 국면을 유지하고 있었다.

이 해에 한국 EPC업체는 통틀어 38억 달러를 수주하면서 쿠웨이트에서만 겨우 명맥을 유지했다. 그마저 한국EPC를 대표하는 빅5는 다 빠졌다. 한때 우리보다 후발 주자이며 약세로 여겨졌던 TR과 페트로팩이 76억 달러와 77억 달러를 각각 따내면서 사상 최대의 신규 수주, 매출 그리고 백로그 기록을 달성했다. 우리는 몰락하고 있었으며, 그들은 승승장구하고 있었던 것이다.

어려움은 2016년에 왔다. 2016년의 세계 플랜트 시장은 전년도 대비 반 정도로 줄어든 발주 규모가 가장 작은 해였다. 특히 중동과 북아프리카에서는 수주 규모가 23%로 크게 줄어들면서 우리에게 강타를 가했다. 수주 잔고가 바닥난 한국업체에게 고통이 가중되었던 것이다.

한국업체의 플랜트 인력 구조조정이 진행되는 와중에 2017년이 왔다. 한국업체들이 부동산 재개발사업에 몰두하며 해외를 방관하는 동안, 지구 반대편에서 경기가 살아나기 시작했다. 2017년의 글로벌 수주 규모는 665억 달러이며, MENA지역은 270억 달러에 달했다. 인도인력으로 무장한 유럽업체들이 MENA전체 발주의 269억 달러 중 50%나 되는 134억 달러를 수주하면서 강한 가격 경쟁력을 과시했다. 한국업체가 싹쓸이 하던 자리를 유럽이 차지한 것이다.

한국의 삼성엔지니어링과 대우건설이 오만과 바레인의 정유공장 프로젝트에서 33억 달러를, GS건설이 UAE 화재복구공사를 8.7억 달러에 수의 계약하는데 그쳤다. 반면, TR은 54억 달러를, 페트로팩은 37억 달러를 거머쥐면서 기염을 토했다. 어느덧 인도와 중국은 우리와 같은 위치에 서있는 경쟁상대로 발전했다. 우리가 무시했던 그들은 한국업체 타도를 외치며 칼날을 갈았다. 2017년에 MENA지역에서 중국업체는 52억 달러를, 인도업체는 13억 달러를 따내는 성과를 보였다. 이렇게 플랜트 EPC업계의 판세는 급격하게 변하고 있었다.

2018년도 발주 전망

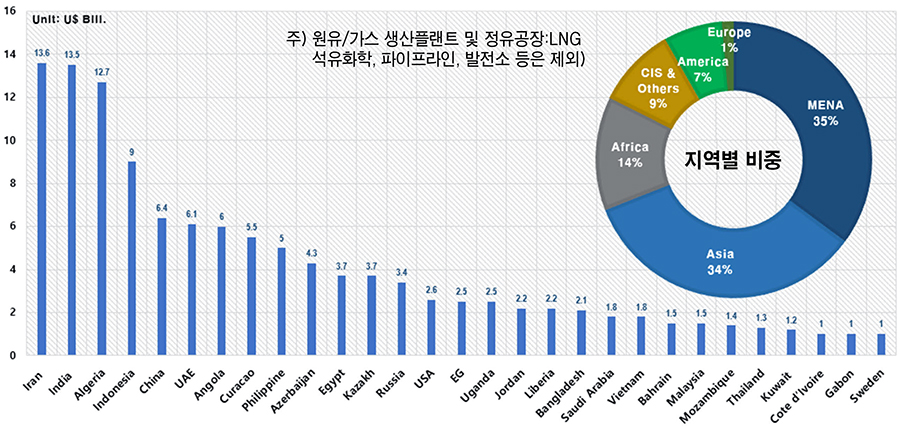

지금까지 입수한 프로젝트 정보를 바탕으로 분석한 2018년도 원유·가스생산플랜트와 정유공장 프로젝트의 글로벌 발주 규모는1,240억 달러로 전망된다. MENA지역에서는 글로벌 시장의 35%에 육박하는 435억 달러가 나올 것으로 보아, 역시 세계 플랜트 시장의 보고이며, EPC업체들의 명실상부한 승부처 임을 여실히 보여주고 있다.

또한, 2018년에는 아시아에서도 MENA지역과 비슷한 규모인 420억 달러의 원유·가스 생산플랜트와 정유공장 프로젝트가 쏟아져 나온다. 특히 인도와 인도네시아의 두 나라에서만 아시아 전체의 54%에 달하는 225억 달러의 정유공장 프로젝트가 계획되어 있다.

이제 사실은 분명해졌다. 한국EC업체가 강점을 갖고 있는 원유·가스생산플랜트와 정유공장 프로젝트는 MENA와 아시아에 몰려 있으며, 시장은 불 붓기 시작했다. EPC업체뿐만 아니라 플랜트 기자재 제조업체와 협력업체들에게도 기회가 오고 있는 것이다. 총력을 다해 수주하기 위해서는 전략과 인재가 절실히 필요할 때다.

한국 EPC업체는 성장할 수 있는가?

2000년 중순에 미국의 컨설턴트가 해외 EPC분야로 새롭게 진출하려는 어느 한국 재벌그룹의 건설업체로부터 용역을 받아 보고서를 제출했다. 그 보고서의 말미에는 글로벌화가 EPC회사의 성장뿐만 아니라 생존을 위해서도 절대 필요하다고 써 있었다. 더구나 글로벌 경영을 위한 인수합병과 글로벌 조직을 갖추는 작업을 바로 시작하라고 강력히 제안했다. 17년 전의 일이다.

그 동안 우리는 글로벌화를 말로만 떠들었지 구체적으로 실천에 옮기지 못했다. 인수합병은 항상 남의 얘기였으며, 제3국의 엔지니어를 쓴다는 것은 상상조차 하지 못했다. 반면에 유럽과 일본의 업체들은 오래 전부터 이에 대한 중요성을 알고 있었다. 지금 한국EPC업체가 몰락하게 된 이유는 일차적으로 이를 멀리한 경영진의 책임이 크다. 최고 경영진이 짧은 기간 내에 자주 바뀌는 한국의 특성상, 글로벌 조직을 갖추고 전략을 마련하는 것은 무리였다. 반면에 근시안적인 실적에 급급했다. 유독 우리끼리의 경쟁에서는 더욱 더 치열하게 싸웠다. 경쟁자들과의 소통은 없었으며 그들은 항상 적이었다. 새로운 시장 진출에는 리스크 관리라는 핑계로 주저했다. 컨소시엄이나 조인트벤처 구성에는 수동적이었다. 우리는 수주 전문가나 책사를 키우지 않았으며, 이런 단어 조차 생소했다.

그럼, 건설의 황제인 벡텔(Bechtel)이나 EPC업계의 대부라고 불리는 플루어(Fluor)에게 플랜트 EPC시장은 무엇일까? 그들에게 EPC업이란, 지구 곳곳의 드넓은 시장에서 글로벌 매니지먼트 능력으로 의지와 계획 그리고 전략을 팔아 이익을 최대화하는 사업인 것이다. 그렇다! 고정 투자비가 들어가지 않으면서도 거대 시장이 항상 열려 있는 수주산업인 것이다.

실제로 EPC는 아웃소싱으로 대체할 수 있다. 중요한 것은 PM(Project Management)이다. 일본을 대표하는 JGC도 2016년에 글로벌 확장 5개년 플랜을 통해 전통적인 엔지니어링회사에서 플루어와 같은 PM회사로의 변신을 시작했다.

우리에게 경쟁자들은 적이 아니라 친구라는 인식 전환이 필요하다. 수주 전문가나 책사가 없다면 수주 활동은 아마추어로밖에 할 수 없다. 그래서 한국 EPC업체들이나 제조업체들은 수주가 가장 어렵다고 한다. 그러나 어느 누구에게는 수주가 가장 쉬운 일이기도 하다. 또한 그 어느 누구에게는 EPC업은 레드오션이 아니고 블루오션이기도 하다. 이 플랜트 EPC업계에서 글로벌 경영으로 가지 않으며, 전략을 수주와 수행의 수단으로 활용하지 못한다면 결국 실패할 수 밖에 없다.

조성환 중동건설 컨설턴트

.대표/Middle East EPC Consulting

.조성환의 플랜트 건설 이야기 블로거

.서울대 EDRC 플랜트전문위원

.해외건설협회 수주지원센터 자문위원

.해외건설/플랜트 정책금융센터 수익성 평가위원

.전 쿠웨이트 종합건설 및 스위치기어제조업체 임원

.전 SK건설 중동지역 지사장

(그 외 자카르타 지사장, 사우디 지사장, 해외영업팀장, PM, CM, Proposal Manager, 사우디 정유공장 O&M훈련 교관 등 역임)