[가스신문=양인범 기자] 싱가포르의 LNG벙커링에서부터 인도의 주거용 가스 사용까지, 이런 부문들은 필리핀, 베트남과 같은 동남아시아의 새로운 나라들이 그들의 첫 LNG재화 사업을 진척시킬 것으로 예상되고 있다.

아시아의 LNG시장 자유화는 정부 정책과 제3자 인프라 접근으로 중국, 한국, 말레이시아, 싱가포르, 태국, 파키스탄, 그리고 LNG수입을 아직 시작하지 않은 국가들에서 비정부 참여자들의 가스 및 전력 부문의 개방에 따라 올해 속도를 낼 전망이다.

공급 측면에서는 인도네시아, 말레이시아와 같은 지역 수출자들과 태국, 미얀마 같은 생산자들이 국내 가스 생산의 구조적 감소와 계속 싸울 것이다. 아시아 최대 가스 생산국인 중국은 기록적인 가스생산량을 달성할 것이지만, 여전히 목표치를 놓치고 있다.

비록 LNG가 세계 공급과잉 한계로 인해 올해에는 구매자 시장으로 남을 것이지만, 이는 공급자의 자비에 남겨진다. 석유시장에서 3대 가스 수출국인 카타르, 미국, 러시아는 올해 시장 점유율을 놓고 다투면서 아시아에서 입지를 굳힐 것이다.

대부분의 수출국들이 코로나 유행 기간 동안 공급 감소를 보였지만, 카타르는 큰 영향을 받지 않았다. 심지어 지난해 아시아 시장을 통한 수요 쇼크가 확산되었을 때 수출을 증가시켰다. 카타르는 가스를 공격적으로 판매하며, 놀랄 정도로 낮은 가격에 계약했다.

뱅크 오브 아메리카의 상품 및 파생상품 리서치 팀장인 프란시스코 블랜치는 “카타르는 계절적 수요와 용량에 따라 생산을 계속했으며, 올해에도 정책에는 거의 변화가 없을 것으로 예상한다”고 말했다.

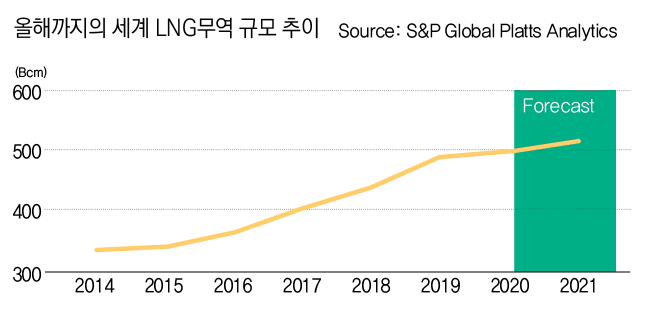

S&P글로벌 플랫츠 애널리틱스는 세계 LNG수요가 지난해 2% 증가해 3억6200만 mt(백만톤)에 이를 것으로 전망했고, 코로나 팬데믹에도 불구하고 올해에는 3% 더 증가할 것으로 예상하고 있다. 이는 중국 주도 아시아 수요 증가가 유럽의 하락세를 상쇄하기에 2019년 11%의 시장 성장과 예년의 두 자릿수 성장보다 더 느린 것이다.

플랫츠에 따르면 미국의 코퍼스 크리스티 3호 트레인 위탁, 이집트 다미타 1호 트레인 재시동, 쉘의 프리루드 FLNG, 페트로나스의 제2 FLNG 등 세계 액화가스용량은 지난해 2780만 mt에 비해 1450만 mt 증가할 전망이다.

플랫츠 애널리틱스의 아시아 LNG 대표인 제프 무어는 “아시아에서는 올해 가장 많은 액화 프로젝트가 다윈LNG에 대한 바로사 Back-fill 프로젝트이며 호주, 베트남, 파키스탄 또는 필리핀의 새로운 재가스화 프로젝트도 중요하다”고 말했다.

한편 씨티그룹은 올해 헨리허브의 가격은 MMBtu당 3.30달러, TTF의 경우 MMBtu당 4.80달러, JKM의 경우 MMBtu당 5.50달러가 될 것으로 전망했다.