모든 연소기기에는 버너가 들어간다. 버너의 사전적 정의는 가스·기름·미분체와 같은 기체·액체·분체 연료를 고속으로 내뿜는 장치를 뜻한다.

거대한 공장에서 쓰이는 산업용버너부터 휴대용으로 들고 다니며, 캠핑에 쓸 수 있는 작은 크기까지 버너는 우리 생활과 밀접하게 연결되어 있다.

문제는 어떤 버너를 쓰더라도 연소를 할 경우 뜨거운 열이 발생하며, 공기 중의 질소가 고온에서 유리된 후 산화 반응을 일으킨다. 즉, 대기 속에 포함된 70% 이상의 질소와 20% 이상의 산소가 결합해 질소산화물(NOx)을 만든다.

NOx는 일산화질소(NO), 이산화질소(NO2), 아산화질소(N2O) 등이 있는데, 고온 연소시 가장 많이 발생하는 것은 NO다. NO를 흡입하면 피부 및 안구의 자극을 일으키고, 혈액 손상을 유발할 수 있다. 또한, NO가 산소와 결합해 NO2가 되는데, 이것은 물과 반응하면 질산을 만들어 산성비의 주 원인이 된다.

이 때문에, 세계 각국에서는 오래전부터 NOx 배출을 줄이려고 노력해왔다.

본지는 이번 특집에서 세계 저녹스버너 시장 현황과 기술 수준 등에 대해 살펴보고자 한다.

2027년 18억달러 육박 예상

저녹스버너는 연료 및 공기의 혼합 특성을 조절하거나 연소영역의 산소농도와 화염온도를 조절하는 방법 등으로, 열에 의한 NOx(Thermal NOx) 및 연료의 질소성분에 의한 NOx(Fuel NOx)의 생성을 억제시키는 기능을 갖춘 버너를 뜻한다.

우리나라 환경부의 저녹스버너 인정 기준을 참고하면, 통상적으로 NOx 발생량이 40ppm 이하인 경우 저녹스버너로, 20ppm 이하인 경우 초저녹스 버너로 구분한다. 연소기술을 연구하는 전문가들은 발생량 5ppm 이하를 무오염 버너로 명명하고 있다.

저녹스버너의 연소방식은 혼합촉진형, 분할화염형, 자기재순환형, 단계적 연소형 등이 있다. 혼합촉진형은 혼합을 양호하게 하고, 분할형은 저온연소를 유도한다. 자기재순환형은 연소가스를 재순환시켜 화염 영역에서의 산소 농도를 저하시키면서, 연료 증발을 촉진시켜 NOx 생성량을 감소시킨다. 단계적 연소는 1단계에서 저산소, 2단계에서 미연분 재차 연소를 유도한다.

해외의 한 보고서를 따르면, 2020년 세계 저녹스버너 시장에서 생산된 버너 가운데 약 54%가 가스버너였으며, 약 35.5%가 오일버너, 나머지 10.5% 정도가 듀얼 버너로 나타났다.

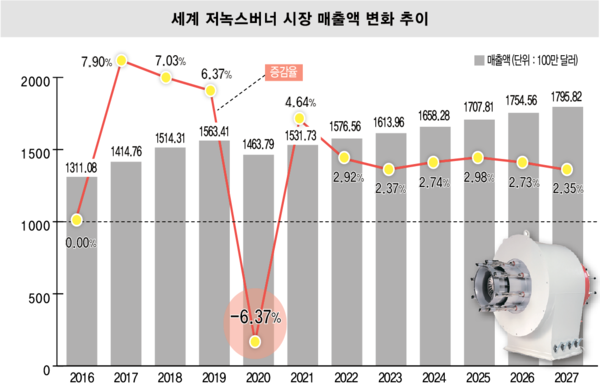

저녹스버너의 산업별 이용 상황을 살펴보면, 주거에 쓰이는 비율이 약 57.8%를 차지하고, 산업에 30%, 약 12.2%는 상업용으로 쓰이고 있다. 또 지난해 약 77만1300대가 생산됐고, 2027년 경에는 104만5700대를 넘어설 것으로 예상되고 있다. 금액으로 산출시 세계 저녹스버너 시장은 지난해 14억6300만 달러 정도의 매출을 기록했고, 2027년에는 17억9500만 달러에 이를 것으로 예상했다.

각 지역별로 살펴보면, 가장 큰 시장은 유럽이다. 2020년 유럽의 저녹스버너 시장은 전체의 58%에 달한다. 유럽 다음은 약 22.8%의 북미 지역이며, 중국이 10.3%로 그 뒤를 잇는다. 지역별 시장 비중은 2027년 경까지 비슷할 것으로 예상되고 있으나, 유럽은 약간 줄어들 것으로 예상되며, 중국 시장은 11.8%로 늘어날 것으로 예측된다.

다만, 코로나19로 인해 저녹스버너 시장은 2019년에 비해 2020년 6% 이상 급감하는 모습을 보였다. 이는 코로나 팬데믹이 저녹스버너 산업에도 영향을 끼친 것을 나타낸다.

바이스하우프트, 리엘로 등 주도

산업용 연료버너의 원재료는 크게 철강, 알루미늄, 플라스틱, 기타로 나뉜다. 해외 보고서에서 평가한 2020년 산업용 버너의 생산가격은 철강, 알루미늄, 플라스틱이 약 74.23%로 집계됐고, 직접 노동비용이 4.36%, 에너지 비용이 6.87% 등을 차지하는 것으로 나타났다.

지난해 저녹스버너 생산 현황에서는 리엘로가 가장 많은 생산을 한 것으로 나타난다. 한 통계에서 이탈리아의 리엘로는 지난해 16만3천여대를 생산해 세계 시장에서 약 21%를 차지했다. 독일의 바이스하우프트가 13만6천여대로 2위를 기록했으며, 오일론, 아리스톤, 하니웰, 존 징크 등이 뒤를 이었다. 아시아 기업 중에서는 중국의 보휘(Bohui)가 가장 많이 생산한 것으로 기록됐다.

하지만 매출액은 생산 대수와 비례하지 않는 것으로 나타났다. 생산 1위를 기록한 리엘로는 지난해 시장 내 매출에서 약 15.5%를 차지했는데, 바이스하우프트는 21.5%를 기록해 1위가 바뀌었다. 이는 하니웰, 존징크 등의 기업도 비슷한 경향으로, 존징크는 생산 수량에선 6위였지만 매출에선 약 8.3%를 기록해 전체 시장에서 3위를 차지했다.

이는 버너의 대수는 크기와 상관없이 Unit으로 수량을 세기 때문에 대형 산업용 버너나 중소형 규모의 버너나 같은 1대로 취급하기 때문이다. 존징크는 대규모 발전소와 플랜트 등에 쓰이는 대형 버너를 주로 취급하기에 매출이 높게 나오는 것이다.

이러한 경향은 주요 제조사들의 저녹스버너 평균 공장도 가격(ex factory price)에서도 드러난다. 지난해 저녹스버너 평균 공장도 가격에서 1위를 기록한 기업은 존 징크로 1대당 약 3390달러로 나타났다. 2위는 일본 추가이로의 제품이 약 3200달러를 기록했다.

매출 규모 1, 2위를 기록한 바이스하우프트와 리엘로는 각각 약 2300달러와 1390달러로 나타났다. 이를 통해 저녹스버너를 생산해도 기업마다 주력 제품이 다르다는 것을 확인할 수 있다. 다만, 이 가격은 해마다 유동적으로 변하고 해외 보고서마다 조금씩 차이가 있는 것으로 보인다.

전문 판매사이트 늘어

세계 저녹스버너 시장은 직접 판매와 간접 판매 두 가지 유통구조를 가지고 있다. 직접 판매는 말그대로 생산자가 직접 소비자에게 판매하는 시스템으로, 각 제조사의 홈페이지나 E-커머스를 통하는 것이다. 대개의 유통 과정이 그러하듯 직접 거래를 하면, 배송비 등이 절감되기에 소비자 입장에서도 저렴하게 구매할 수 있다.

문제는 세계 주요 유통기업들이 이런 시장을 선점하고 있다는 점이다. 아마존, E-베이, 알리바바 등의 기업들은 대규모 서비스망을 갖고 무료 선적비 등으로 제조사들을 압박하고 있다.

이런 상황에서 해외에서는 산업용 버너, 팬, 저녹스버너 등을 전문으로 판매하고 취급하는 판매사이트가 여럿 생겼다.

<표>에 나오는 사이트들은 영국, 중국, 미국 등 세계 주요 국가들에서 만들어져 운영되고 있다. 예를 들어 ‘HEATTEC’이란 네덜란드 사이트는 산업용 오일·가스 버너 등의 제품의 최근 가격을 공개하며 판매하고 있다. 소비자가 바로 가격과 제조사를 확인하며 구매할 수 있는 편리성을 가진다.

저녹스버너의 구매자는 대부분 보일러를 포함한 연소기기 제조사들이 다수를 차지하고 있다. 한 보고서에서 일본의 미우라, 미츠비시파워, 영국의 우세스터 보쉬, 트리안코, 독일의 GE파워 등의 기업들이 주요 소비자로 꼽힌다. 한국 기업 가운데에서는 ㈜경동나비엔과 ㈜대열보일러가 대표적인 저녹스버너 구매기업으로 나타나고 있다.

세계 저녹스버너 시장은 온실가스와 에너지 소비를 줄이기 위해서라도 점점 커질 것으로 예상되고 있다. 특히 세계 주요 선진국과 중국, 인도 등 인구가 많은 국가들은 대기질 개선을 위해 오염물질 배출 기준을 점점 강화하고 있어, 각 제조사들의 기술 경쟁도 치열해질 것으로 전망된다.

한 산업용버너 전문가는 “저녹스 연소기술은 연료 내부재순환 기술 등을 통해 국내에서도 8ppm까지 달성할 정도로 발전했다”며 “국내 저녹스버너 제조사들의 제품개발이 수출과 직접 연결될 수 있도록 국가의 지원이 필요하다”고 말했다.